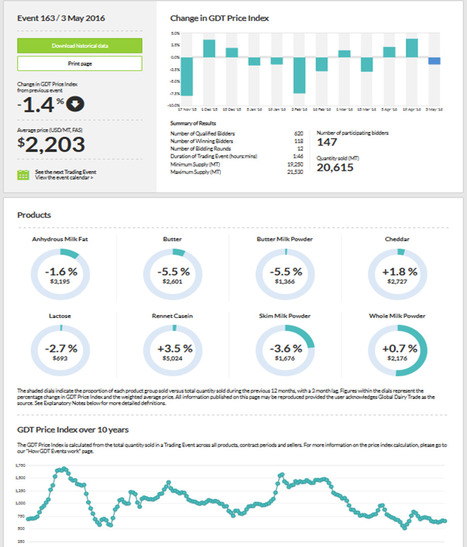

Aux États-Unis, la collecte n’a que marginalement progressé en janvier (+0,3% /2015), la hausse plus marquée dans le Nord-Est et l’Upper Midwest étant en partie gommée par le recul de la production en Californie et dans les États du Sud-Ouest. Le prix du lait toutes classes a perdu 6% en un mois et à 355 $ /t (327 €/t), il se situe 9% sous 2015. C’est surtout le prix du lait de classe III destiné à la production de fromages qui explique la baisse : il n’a cessé de reculer depuis juin (-18%) pour tomber à 307 €/t, 15% de moins qu’en janvier 2015. En Nouvelle-Zélande, la collecte était en repli de -2,1%/2015 en janvier, dans la lignée du dernier trimestre 2015 et la conjoncture ne devrait pas aboutir à une reprise dans les prochains mois. En effet, début mars, Fonterra a de nouveau sensiblement réduit ses prévisions de prix moyen pour la campagne 2015/2016 : de 4,15 à 3,90 NZ$ /kg MS, soit après dividendes et retenues, un prix payé autour de 4,40 NZ$ /kg MS (environ 230 €/t de lait) en baisse de 5% par rapport au bas niveau de 2014/15 et de plus de 30% par rapport à la moyenne de la dernière décennie. En Australie, la baisse des marges et la sécheresse ont entrainé une accélération des réformes et un ralentissement de la collecte depuis octobre 2015. Elle affiche un nouveau repli de 3,8% /2015 en janvier après -4,5% en décembre.

Your new post is loading...

Your new post is loading...

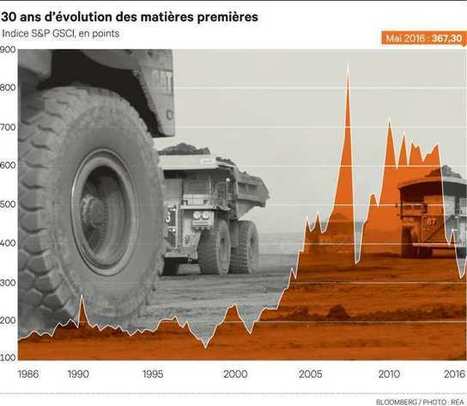

"C'est là qu'on peut s'interroger. Si ma théorie du cycle est bonne, cela va durer beaucoup plus longtemps qu'on ne le pense. Je n'hésite pas à écrire que nous sommes là au moins jusqu'à la fin de la décennie, voire un peu plus loin dans la décennie suivante. Il faudra d'une part attendre une adaptation de l'offre et, d'autre part, un choc de la demande qui pourrait, par exemple, venir non plus de la Chine mais de l'Inde, lorsque ce pays aura poursuivi le décollage économique qui est le sien. L'Inde ayant aujourd'hui sur les marchés mondiaux une place comparable à celle de la Chine à la fin des années 1980. Mais nous n'en sommes pas là pour l'instant."