Your new post is loading...

Your new post is loading...

|

Scooped by

Cedric

|

La bonne rémunération des agriculteurs passe par une nécessaire transparence des industriels au sujet des prix de la matière première agricole. « L'industriel doit donner aux distributeurs la part de matières premières agricoles en toute transparence. Le sujet de la transparence, c'est le sujet de l'industriel. »…

A priori, la proposition de loi écologiste sur les prix plancher sera abandonnée, et nous nous en réjouissons, parce que ça fait partie des mauvaises idées pour aider à mieux rémunérer les agriculteurs…

L'intérêt est aujourd'hui de regarder comment réparer la loi EGalim, qui malheureusement a beaucoup de défauts aujourd'hui…

« Pour protéger l'agriculteur, il doit y avoir un contrat entre l'agriculteur et l'industriel, puis l'industriel doit donner aux distributeurs la part de matières premières agricoles en toute transparence, que le distributeur ne négocie pas. Le principe est très simple, sauf qu'il n'y a ni contrat, ni transparence. Et donc la loi ne fonctionne pas. Il n'y a pas de transparence des deux côtés, côté distributeur comme côté industriel, il faut être deux pour signer un accord. »…

"C'est à l'industriel de nous montrer, pas sur tout ce qu'il achète, mais simplement sur la matière première agricole, notamment la matière principale des produits. Elle doit être transparente pour qu'on puisse la rémunérer et être sûr qu'elle revient bien à l'agriculteur."…

|

|

Scooped by

Cedric

|

Un contrat signé avec une multinationale dans le cadre de la Loi de Modernisation de l’Économie de 2008, un énorme pavé de feuillets vs les 4 pages d’un contrat tripartite Lidl noué avec un groupement d’éleveurs et un industriel…

Les grandes marques 20% moins chères en Europe : la LME a un effet pervers sur les prix des produits des multinationales en France. « Mes collègues de Lidl en Europe - en Allemagne, en Italie, en Espagne - vendent les mêmes grandes marques 15% à 20% moins cher qu’en France car ils n’ont pas la LME, une spécificité française. Tant qu’on n’aura pas réformé la LME, les lois Egalim qui vont se succéder ne serviront à rien. »…

« On peut se dire qu’un litre de lait sorti de la ferme, on ne peut plus l’acheter en dessous de 46 centimes. Certains le payent 40, 41 ou 42 cts. Il faut que le législateur intervienne. Pourquoi ne pas mettre en place le litre de lait à 1€ ? Je propose d’interdire les promotions de façon expérimentale sur le lait, le porc et le bœuf, les trois secteurs d’élevage les plus en difficulté aujourd’hui. Sauf bien sûr en cas de demande du monde agricole s’il y a surproduction. »…

|

|

Scooped by

Cedric

|

Une interview d’Olivier Mevel sur Atlantico, extraits

La restauration progresse tandis que la grande distribution décroît en volume…

L'assortiment alimentaire dans la grande distribution représente environ 80% des produits en magasin. Sur ces 80%, 60% proviennent de PME-PMI et petites coopératives françaises pour 40% de produits issus des multinationales. Et ce sont les produits issus des multinationales qui font l’image prix du distributeur, c’est elle qui construit la part de marché du distributeur…

Le distributeur vend ces produits au prix facturé par les industriels + 10%. Ce n’est pas une grosse marge, qui concerne environ 1500 produits sur les 30 000 que l’on retrouve en moyenne dans ces magasins. C’est là sa façon de garantir son image prix. Ce qui le contraint en revanche à se rattraper ailleurs. Ce rattrapage se fait évidemment sur les 60% des produits restants, issus des 18 000 PME-PMI de l’agroalimentaire français. Là, les marges sont beaucoup plus élevées…

La matière première, dans les chaînes alimentaires, ne représente plus qu’une part assez faible (et en déclin) de la valeur finale du produit. Le reste vient rémunérer le service. Sur un panier de 100 euros on en a environ 33 qui reviennent à la grande distribution. Seulement 6 reviennent à l’agriculture…

Qui des embouteilleurs ou des distributeurs ont profité de l’augmentation des prix ? Pour le savoir, il suffit de regarder l’évolution des prix des produits MDD ainsi que des prix des produits de marques. Certains produits MDD sont quasiment aux prix des produits de marques et il apparaît du coup que les industriels ont été raisonnables. Pas le distributeur…

Lactalis a réussi ses négociations commerciales et a vu une augmentation des tarifs de la poudre de lait de 25% depuis le mois d’août 2023. Celui du beurre a grimpé de 15%. C’est la preuve que certains industriels se refont effectivement une santé financière au détriment des producteurs…

La responsabilité du groupe Leclerc est grande. Nous pouvons toutefois apprécier que Lidl ait signé plus de 200 contrats tripartites avec des éleveurs. C’est une solution intéressante pour donner davantage de visibilité aux éleveurs…

Pour calmer la situation, il faudrait prévoir des plans stratégiques différenciés selon les filières.

|

|

Scooped by

Cedric

|

En creux se lit la différence entre ceux qui font du commerce d’abord et de la gestion ensuite, et ceux qui font de la gestion d’abord et du commerce ensuite…

|

|

Scooped by

Cedric

|

Volonté d’échapper aux règles du droit français ? Leclerc a ainsi fondé, en 2016, avec le groupe allemand Rewe, Eurelec Trading, dont le siège est à Bruxelles. Celle de Carrefour (Eureca), qui a ses bureaux à Madrid, a été créée en 2022 et négociera pour six pays du groupe (France, Espagne, Italie, Belgique, Roumanie et Pologne). Système U a rejoint en 2022 l’allemand Edeka et le néerlandais Picnic dans l’alliance Everest, installée aux Pays-Bas. Système U rallie aussi une centrale de services (Epic, établie à Genève), où avec Jeronimo Martins (Portugal), Ica (Suède), Migros (Suisse) et Esselunga (Italie)…

|

|

Scooped by

Cedric

|

Les enseignes d'hypermarchés subissent plus que d’autres la concurrence des enseignes spécialisées et bien plus encore celle des acteurs bas prix. Autant d'éléments d'analyse qui permettent de comprendre les enjeux auxquels font face les différents acteurs et d'envisager des aspérités bien particulières à chacun.

• Carrefour se caractérise par la population accessible la plus importante et la plus dynamique

• Cora par l'exposition cumulée la plus forte aux enseignes EDMP et aux destockeurs ainsi que par une population dans ses zones de chalandise la moins dynamique et la moins aisée

• Leclerc est le plus préservé de la concurrence bas prix. L'enseigne ferait-elle peur aux acteurs du destockage ?

• Hyper U bénéficie dans sa zone de chalandise des foyers les plus aisés (surreprésentation dans les moyennes et grandes agglomérations de l'Ouest)

• Auchan profite d'un nombre de foyers accessibles important mais souffre d'une forte concurrence des destockeurs

• Intermarché est davantage pénalisé par la concurrence des EDMP • Casino est le plus proche de la moyenne nationale sur l'ensemble des critères

|

|

Scooped by

Cedric

|

Ce n’est pas un scoop, les temps sont durs pour la bio. Naturalia annonce ce matin 355 millions d’euros au titre de l’exercice 2022, soit un recul de 7,7 %, après une année 2021 déjà à -2,5 %. L’expansion du parc a été stoppée nette : 15 unités fermées, alors que l’enseigne en avait encore ouvert 38 en 2021…

Naturalia continue de prendre ses distances avec la bio traditionnelle, clivante voire excluante, et veut incarner l’enseigne du sain, du bon et du plaisir. Si l’offre restera très majoritairement bio, l’enseigne s’engage avant tout à offrir des produits sans pesticides ni additifs controversés…

|

|

Scooped by

Cedric

|

Les raisons du succès de l’épicier de Landerneau, aucun doute : il y a dans sa stratégie une constance dont aucun concurrent ne peut se revendiquer. Il y a évidemment son efficacité à l’achat, c’est un euphémisme. Je me souviens d’Édouard Leclerc, devant ses ouailles, leur expliquer que le premier franc gagné l’est par principe à l’achat…

Mais il y a, surtout, les vertus économiques du discount. Leclerc est factuellement l’enseigne la moins chère. Pas sur tous les produits et tous les rayons, non. Mais en moyenne, si. La conséquence c’est une attractivité commerciale supérieure aux autres. Donc des ventes plus élevées pour une même surface. Ce qu’on appelle le rendement…

Sur ce critère, Leclerc affiche 13 000 €/an/m². Tous les autres, sans exception, sont derrière : environ 10 000 € pour Carrefour et Auchan par exemple. Leclerc écrase donc davantage ses charges, peut pratiquer des marges plus faibles, donc vendre moins cher, donc vendre plus…

|

|

Scooped by

Cedric

|

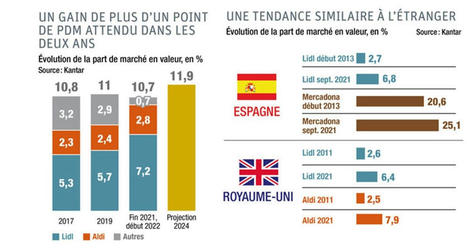

Sur le podium Kantar de l’image-prix : Lidl, Aldi et Leclerc. Sur le podium de la performance : Lidl, Aldi et Leclerc. Le discount s’emballe. Logique ! En période de forte inflation, les clients se tournent vers des enseignes refuges : celles dont l’image-prix est au plus haut. Ce mois-ci, la corrélation est d’ailleurs parfaite…

|

|

Scooped by

Cedric

|

L'inflation modifie le comportement des consommateurs. La hausse des coûts se poursuit. Les quatre prochains mois seront décisifs pour beaucoup d'acteurs de ce secteur sous pression.

Tout en gardant les yeux fixés sur leurs clients, les dirigeants des chaînes de grandes surfaces jonglent avec une multitude de sujets pas moins urgents : hausse des salaires, crise énergétique, investissements pour le climat. Le tout forme un cocktail qui pourrait être détonnant pour le secteur.

1. Gérer l'inflation

2. Suivre les arbitrages des consommateurs

3. Vers une baisse du non alimentaire

4. Contrôler la hausse des coûts

5. Anticiper la consolidation du secteur

|

|

Scooped by

Cedric

|

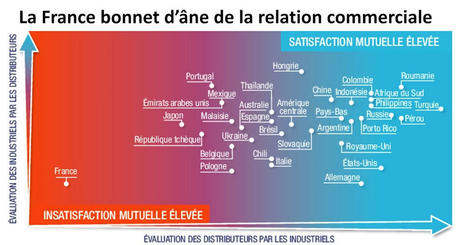

Advantage Group a réalisé une évaluation des rapports distributeurs/industriels dans le monde. La France apparaît comme le pays où cette relation est la plus mauvaise, très en retard sur les négociations commerciales. Et rien n’indique à court terme une amélioration, tant les facteurs de tension se sont multipliés…

Avec l’inflation de retour à un niveau très élevé, le temps long des négociations semble – en tout cas c’est la volonté – révolu. L’urgence étant de remplir les rayons, plus que de se battre sur les prix…

|

|

Scooped by

Cedric

|

« L'industrie agro-alimentaire doit réinventer ses modèles. Produire pour 10 milliards de personnes de la qualité, du durable, du socialement responsable et de l'accessible »…

Le Covid a modifié le comportement alimentaire des trois quarts des consommateurs dans le monde. L'inflation va elle aussi induire de nouvelles attitudes. L'industrie agro-alimentaire a déjà modifié son offre…

|

|

Scooped by

Cedric

|

L'enseigne allemande de supermarchés hard discount Lidl entend se repositionner sur le haut de gamme en France, prenant comme référence Monoprix, a déclaré mercredi son directeur des achats pour l'Hexagone, Michel Biero... Si l'enseigne hard discount joue sur cet "effet de masse" pour garantir des prix bas, elle met aussi l'accent sur le "Made in France". "Non seulement le lait est 100% français, c'est 250 millions de litres qui sont de production française, mais la viande également, qu'elle soit bovine ou porcine", à l'exception de quelques morceaux, détaille M. Biero qui préconise des contrats entre industriels, distributeurs et producteurs.

|

|

|

Scooped by

Cedric

|

"Pleinement solidaires, nous prendrons toute notre part pour coconstruire avec les agriculteurs des solutions pérennes pour améliorer le revenu des producteurs…

L’objectif de protection du revenu des agriculteurs dans les multiples lois votées ces dernières années a malheureusement été progressivement dévoyé. Pour y remédier, il est nécessaire de s’appuyer sur le diptyque originel de la loi Egalim 2 : généralisation de la contractualisation amont, transparence des industriels pour garantir la protection de la matière première agricole". Et ils se disent "à la disposition des agriculteurs" pour "répondre à l'urgence d'agir pour la souveraineté alimentaire et les attentes du monde agricole"

|

|

Scooped by

Cedric

|

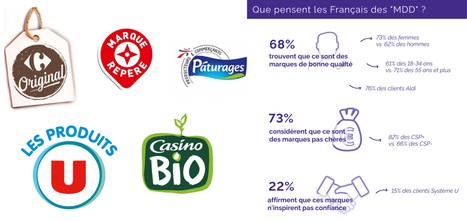

Les marques de distributeurs (MDD), ce n’est plus ce que c’était ? « Il y a eu une grosse montée en gamme. Initialement, les premières MDD étaient bien en dessous des marques nationales en termes de qualité, mais elles les ont très vite rattrapées. » Certaines enseignes n’hésitent pas à revisiter les recettes des grands classiques pour se démarquer. D’une gamme à l’autre, les enseignes ajustent la quantité, mais aussi l’origine et la qualité des ingrédients…

Jusqu’à 20 fois moins de références en premier prix : Les distributeurs limitent leur entrée de gamme à l’essentiel. Pour sa marque premier prix, Système U limite les références : Prix Mini ne présente que 300 références contre plus de 6000 pour les autres marques U. « Pour écraser les coûts fixes et faire baisser le prix des produits pour les consommateurs, il nous faut un volume à la référence suffisamment important ». C’est ce qui s’appelle les économies d’échelle : plus une usine fabrique des quantités importantes, plus elle amortit ses investissements fixes…

La majorité des enseignes ne possèdent pas leurs propres usines à l’exception d’Intermarché. Elles sous-traitent la fabrication des produits à des industriels car ce n’est pas leur cœur de métier.« L’activité principale du distributeur, c’est d’amener le produit jusqu’au consommateur final, il ne peut pas s’improviser fabricant de (…) ». Et cela vaut pour toutes les gammes…

Les MDD, utiles pour négocier : Si un distributeur dépend de la marque nationale pour produire sa propre marque, le pouvoir est entre les mains du fabricant. Alors que s’il se fournit ailleurs, il peut faire pression sur l’industriel en lui disant que s’il ne se met pas d’accord avec lui sur le prix de la marque nationale, il peut faire sans lui car il a toujours sa MDD. »…

|

|

Scooped by

Cedric

|

Ces centrales sont Eurelec pour E.Leclerc et l'allemand Rewe, basée à Bruxelles depuis 2016. Pour Carrefour, il s'agit d'Eureca, basée à Madrid. Quant à Système U, il a rejoint plus récemment Everest, mis en place aux Pays-Bas par l'allemand Edeka et le néerlandais Picnic…

Seuls les achats de produits fabriqués par les plus gros industriels sont appelés à se négocier dans ces centrales internationales, pas ceux avec les PME françaises. Système U par exemple ne propose qu'à ses 44 plus gros fournisseurs, dont Lactalis, de négocier avec lui via cette centrale. « Rejoindre ces centrales est un acte volontaire », une réponse à la concurrence d'enseignes implantées en France et qui négocient déjà au niveau européen leurs achats, comme Lidl ou Aldi…

Certaines centrales européennes ne sont pas des centrales d'achat mais de services, qui facturent des prestations aux fournisseurs agro-industriels. La nature de ces prestations est souvent floue. « Ces centrales d'achats sont une arme de lutte contre l'inflation, au service du consommateur ». En s'associant au sein d'une centrale d'achat commune, les distributeurs tentent de bénéficier d'un meilleur rapport de forces face à leurs puissants fournisseurs. Eurelec vise « non pas à détourner une loi mais à avoir le poids suffisant » face à ces multinationales…

Exemple des pratiques incriminées : « Un certain nombre de négociations se font à l'étranger avec des structures qui ne reconnaissent pas (les) dates butoir » fixées en France. Ce qui expliquerait notamment qu'une partie significative de ces négociations, qui devaient être signées avant mercredi minuit, ne l'aient pas été…

|

|

Scooped by

Cedric

|

Le service de livraison à domicile Milk & More avait été acquis par Müller en 2016. Il emploie actuellement environ 1 100 personnes, avec une plateforme numérique et une vaste flotte de véhicules électriques…

L’activité principale de Müller au Royaume-Uni se concentre sur la fourniture de lait frais, de yaourts et d’autres produits laitiers aux détaillants, aux grossistes et à d’autres entreprises. À la suite d'un examen stratégique, la société a décidé de céder sa participation dans l'activité de vente directe aux consommateurs Milk & More…

|

|

Scooped by

Cedric

|

Né en 1963, ce temple de la consommation ne fait plus rêver. Digitalisation, nouveaux services ou intelligence artificielle, découvrez la façon dont les distributeurs, de Carrefour à Auchan, pourraient le réinventer…

Pendant plusieurs dizaines d’années, ce modèle surperforme, au point que les distributeurs décident de l’exporter aux quatre coins du globe… Mais, trop soucieux de cette expansion hors des frontières, ils n’ont peut-être pas vu venir ce qui se passait en France. Car la roue tourne à l’aube des années 2000 : la taille des foyers se réduit, une forte concurrence émerge par ailleurs, avec l’arrivée de nouveaux canaux de distribution…

Le problème, c’est qu’après cet échec cuisant seuls quelques aménagements ont été tentés, qui n’ont rien de très audacieux. Mais les distributeurs, en tout cas, croient dur comme fer à la suite. «L’hyper n’est pas mort et il a déjà démontré ses capacités de rebond dans les années passées». Les patrons d’enseigne n’ont qu’un mot à la bouche : le digital. Et anticipent la disparition des caisses, l’arrivée de chariots connectés ou de l’intelligence artificielle. Dans la même veine, certains imaginent transformer les hypers en lieux de vie, qui continueraient d’apporter «tout sous le même toit», mais avec une sélection de services inédits…

|

|

Scooped by

Cedric

|

La journaliste Magali Picard montre dans son enquête comment Michel-Edouard Leclerc a su incarner le combat pour les prix bas, suscitant l’adhésion des consommateurs et le rejet de corporations ulcérées par sa « démagogie »…

En janvier 2022, lorsque le prix de la baguette a été bloqué à 29 centimes d’euros dans les magasins E. Leclerc, le chef cuisinier Thierry Marx s’est, lui aussi, emporté dans une tribune dans Libération : « En baissant le prix de la baguette (…), au moment où les matières premières flambent, c’est toute une filière qu’on assassine. »…

L’accusation est toujours la même : en prétendant défendre les prix bas et le pouvoir d’achat, Michel-Edouard Leclerc mettrait en péril des pans entiers de l’économie…

|

|

Scooped by

Cedric

|

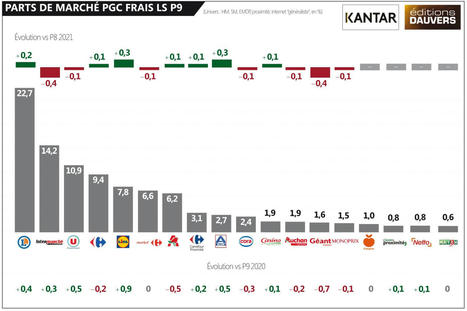

Les « Marques de distributeurs » ou MDD, affichent une part de marché de 42,1% sur les PGC en France. Un chiffre en progression à l’ère de l’inflation. Ce qui contribue à leur succès, c’est tout d’abord le prix. En moyenne 25 % moins élevé que les grandes marques. Les raisons ? Un packaging simple, peu ou pas de publicité...

Ces dernières années, l’émergence de grands groupes, inconnus du grand public et spécialisés dans la production des MDD, s’est confirmée. Qui mieux que le distributeur pour connaitre les attentes consommateurs et cibler la demande ? La fonction marketing semble donc se déplacer inexorablement vers l’aval, donnant un poids supplémentaire à la grande distribution dans le système agroalimentaire.

Alors quid des autres acteurs ? Les leaders des marques nationales, connus des consommateurs, n’ont pas eu jusqu’à présent besoin de se battre pour assurer leur accès aux linéaires. Les PME très spécialisées, offrant des produits de niches peuvent également sortir leur épingle du jeu. Mais les principales victimes collatérales de cette tendance pourraient être les acteurs de tailles intermédiaires, n’ayant pas la puissance suffisante pour passer avant les MDD d’un point de vue marketing. Dans un contexte de rationalisation de l’offre, leurs produits seront sûrement les premiers mis de côté.

|

|

Scooped by

Cedric

|

Accélération du discount, réductions des effectifs, ... Carrefour présentait ce mardi son « nouveau plan stratégique 2026 » visant à augmenter la compétitivité du groupe…

Propriété du groupe depuis 2007, les magasins-entrepôts Atacadão présents dans plus de 170 villes brésiliennes proposent de gros conditionnements à des prix très attractifs. Le premier magasin ouvrira ses portes dans l’Hexagone en 2023 en Île-de-France…

|

|

Scooped by

Cedric

|

Objectif : négocier seul au niveau européen avec ses gros fournisseurs internationaux.

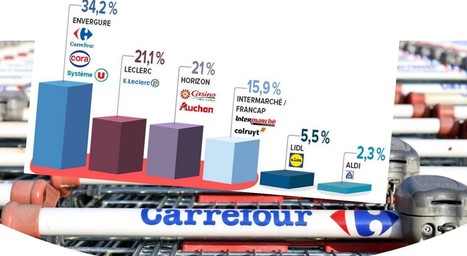

Trois mois après l’annonce de la fin de sa centrale d’achat avec System U, qui sera effective fin septembre, Carrefour s’apprête à lancer sa propre structure. "Envergure" est (presque) morte, place à "Eureca"…

|

|

Scooped by

Cedric

|

Le discount alimentaire effectue un retour en force en France, sur fond d’inquiétudes sur le pouvoir d’achat…

Lidl et Aldi, les deux frères ennemis représentent désormais pile 10 % du marché alimentaire. Et ça n’est pas fini…

On atteint un plafond de verre lorsque le chiffre d’affaires cumulé du discount et des MDD (un peu plus de 30 % aujourd’hui) atteint 50 % des dépenses alimentaires…

|

|

Scooped by

Cedric

|

« Nous avions affiché un besoin de 15 à 20 % de hausse. Entre le premier round des négociations commerciales, début 2022, et celles qui viennent de s’achever, nous avons obtenu au total + 10 à +15 % ». Les nouveaux tarifs en magasins devraient être appliqués mi-juillet. Une avancée qui permet à la coopérative de pouvoir continuer à soutenir ses éleveurs…

« Nous avons augmenté le prix du lait payé à nos producteurs de 74 euros/1 000 litres sur les 9 premiers mois de l’année, soit une hausse de 22 %, pour un prix total de 406 euros/1 000 litres de lait (en 38/32) ». De quoi couvrir la progression des couts sur les exploitations, qui s’élève environ à 60 euros/1 000 litres…

En revanche, la baisse de la demande du bio pousse la coopérative à poursuivre les arrêts de conversions, débutés il y a 18 mois, à l’exception des jeunes agriculteurs qui s’installent. « Le déclassement du lait bio a été suspendu au 1er juillet ce qui permet un niveau de rémunération des producteurs similaire à celui de 2021 »…

|

|

Scooped by

Cedric

|

L'inflation s’installe et gagne du terrain. Elle inquiète les Français, soucieux de leur pouvoir d’achat. En réponse, les enseignes développent des stratégies pour lutter contre cette hausse des prix et maintenir, voire encourager la consommation…

• La « shrinkflation » : des produits rétrécis, mais au même prix

Une technique de vente fait beaucoup parler d’elle dernièrement : la « shrinkflation », une technique légale pour réduire la quantité du produit entre 5 et 10%, tout en conservant son emballage et son prix d'origine…

• Qualité ou quantité ? L’autre dilemme de la « cheapflation »

La « cheapflation », ou baisse de la qualité des aliments, est un phénomène très récent, qui commence à prendre de l'ampleur, notamment aux États-Unis…

• Des campagnes promotionnelles plus agressives

• Les marques de distributeur : le refuge des consommateurs

• Prix bloqués et programme de fidélité

|

![[Vidéo] FCD : une nécessité de "réparer" la loi EGalim… | Lait de Normandie... et d'ailleurs | Scoop.it](https://img.scoop.it/4J1qpLKK4nWw8mvHx83R0Dl72eJkfbmt4t8yenImKBVvK0kTmF0xjctABnaLJIm9)