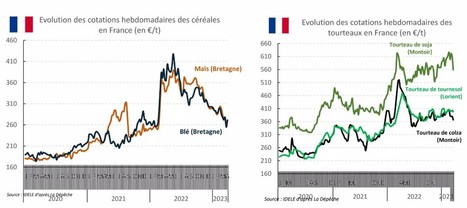

Malgré la baisse des prix, les blés français continuent de subir la concurrence des blés russes et Ukrainiens. Pour les mois qui viennent, l’hypothèse la plus probable pour le prix des céréales reste la poursuite de cette tendance baissière…

Get Started for FREE

Sign up with Facebook Sign up with X

I don't have a Facebook or a X account

Your new post is loading...

Your new post is loading... Your new post is loading...

Your new post is loading...

Malgré la baisse des prix, les blés français continuent de subir la concurrence des blés russes et Ukrainiens. Pour les mois qui viennent, l’hypothèse la plus probable pour le prix des céréales reste la poursuite de cette tendance baissière…

No comment yet.

Sign up to comment

• -0,2 % : c’est la baisse attendue de la collecte laitière en 2023 dans l’UE • +10 % : c’est la hausse attendue des exportations de poudre de lait écrémé • Quelles perspectives pour les prix des produits laitiers au second semestre ?

Cedric's insight:

voir aussi La production mondiale de lait devrait se stabiliser en 2023

• Première raison à la perspective d’un “septembre vert” : nombre de matières premières sont en recul • Autre raison qui permet d’espérer une inversion de tendance : l’énergie. Les prix se détendent • Enfin le sujet qui inquiète : les volumes. La descente en gamme détourne les clients des “grandes” marques pour les MDD voire les premiers prix La déflation sera-t-elle générale ? Probablement pas. Toutes les matières premières n’ont pas reflué. D’autres sont politiquement sensibles. Le lait notamment. Pour que le camembert baisse en rayon, le prix du lait doit reculer à la ferme…

Cedric's insight:

voir aussi Inflation : l'alimentaire en première ligne Dé-consommation : Forte chute des ventes en volume pour les PGC

« Les prix resteront probablement volatils dans un contexte marqué par les processus de transition énergétique et l’évolution de la demande des combustibles fossiles vers les énergies renouvelables »… Des prix de l’énergie plus élevés que prévus pourraient avoir des répercussions sur les prix des produits non énergétiques, notamment les denrées alimentaires, prolongeant ainsi les problèmes liés à l’insécurité alimentaire. Un ralentissement plus marqué de la croissance mondiale constitue également un risque majeur, notamment pour les prix du pétrole brut et des métaux… Les prix des métaux, eux, devraient reculer de 15 % en 2023, en grande partie à cause de la faiblesse de la croissance mondiale et des craintes de ralentissement en Chine…

Cedric's insight:

Des conditions météorologiques défavorables peuvent peser sur les rendements. Le phénomène La Niña pourrait se prolonger en 2023 pour la troisième année consécutive, soutient la Banque mondiale… Voir aussi Banque mondiale : La plupart des prix des produits de base ont chuté en juillet

Plus le produit est brut, donc en relation directe avec la matière première agricole, et plus l’inflation est marquée. Les négociations commerciales 2022 ont déjà eu lieu, mais elles vont devoir rouvrir, le pire reste donc à venir… L’offre de matières premières agricoles restera durablement bridée en 2022 voire 2023. Les prix agricoles se sont d’ailleurs envolés de près de 35% en mars et avril 2022 (+70% pour les céréales…) suivi de près par les prix de la production industrielle (+25%). Ces augmentations n’ont pas encore été répercutées dans les prix au détail mais elles vont l’être à partir du mois de juillet…

Cedric's insight:

L’augmentation actuelle est donc le fruit du passé La vitesse de transmission des prix de productions agricoles et industrielles aux prix de consommation interroge même si la désynchronisation entre l’offre et la demande est bien réelle. Si on se projette sur les récoltes 2022, on ne peut qu’anticiper une baisse sévère de la quantité de blé mise sur le marché… Que dire des quantités d’huile de tournesol disponibles sachant que 50% des exportations mondiales dépendent directement de l’Ukraine ? Quand on sait également que 75% des exportations de tourteaux de tournesol à destination de l’alimentation animale dépendent également de l’Ukraine ? On ne peut que conclure qu’en termes d’inflation, le pire reste à venir… Voir aussi Nette hausse des prix à la consommation en avril https://sco.lt/8JTB1E

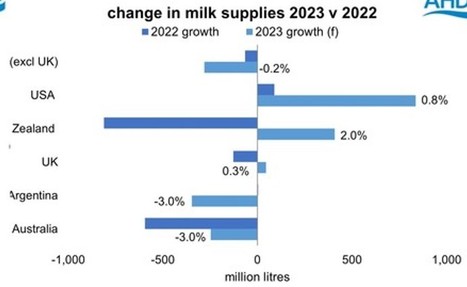

Quand la spéculation permanente rend les fermes ingérables : Pour les prochains mois, il se dit que la production de lait, qui a baissé de 3% en Nouvelle Zélande n’augmentera pas dans ce pays mais sera en hausse d’autant dans l’Union européenne. Il est difficile de savoir dans ces conditions comment évoluera en France le prix du lait payé aux producteurs...

Pour cette quatrième année faisant suite à la sortie quotas de production par pays qui régulaient la production laitière entre 1984 et 2014 inclus, une grande incertitude plane sur le prix du lait pour les prochains mois. La production européenne repart à la hausse alors que demeure un stock de 380 000 tonnes de poudre de lait écrémé. On voit mal, dans ces conditions, comment une loi promise par le gouvernement d’ici l’été permettra d’intégrer les coûts de production dans la détermination du prix du lait au départ de la ferme puisque nous sommes au sein d’une Europe où la concurrence est libre et rude.

Les perspectives à court terme pour les produits laitiers pour 2018 semblent sombres car les prix devraient baisser au cours du premier trimestre avant de rebondir au second semestre. Les experts de l'industrie laitière ne sont pas optimistes. Certains agriculteurs pourraient ne pas être en mesure de supporter une autre année de vente de lait à peine supérieure au coût de production. "C'est l'un des cycles de prix les plus longs que nous ayons jamais connus. Ce n'est pas brutal dans sa profondeur, mais brutal dans sa longueur. " Le commerce est devenu très important pour l'industrie laitière américaine. Environ 14% de tout le lait produit aux États-Unis est vendu à l'étranger, contre 3,5% en 2000. Avec des rendements et une amélioration de la reproduction, la vache américaine moyenne produit maintenant 23 000 livres de lait par an, contre environ 7 000 livres en 1960. La production a gagné le plus dans les États du Nord, tels que New York, le Wisconsin et le Michigan, qui dépassent maintenant la Californie, le plus grand État laitier du pays, en ce qui concerne la production par vache. Les vaches sont plus performantes dans les climats froids que dans des conditions chaudes et humides.

Un troupeau massif, une offre domestique abondante, une demande intérieure en baisse et un dollar fort montrent tous que les prix risquent de diminuer. «Nous continuons à fabriquer des produits qui s'ajoutent à un approvisionnement déjà important, donc il y a une collision massive entre l'offre accrue et la demande décroissante.»

L’interprofession laitière estime qu’« un décalage important devrait perdurer entre les prix du beurre et ceux de la poudre maigre, sans que l’on sache pour l’instant l’impact global de ces deux facteurs sur le prix du lait à la ferme ».

La plupart des fermes laitières néo-zélandaises devraient être rentables au cours de la saison 2017-18, mais elles restent plus endettées que les autres secteurs agricoles. Les prix mondiaux des produits laitiers ont baissé ces derniers mois, mais restent bien au-dessus de leurs niveaux de mi-2016 et les prêts au secteur laitier ont diminué. Fonterra a prévu des prix du lait de 6,75$/kg pour la saison en cours, contre 6,12$/kg en 2016-2017. Même si les économistes s'attendent à une révision à la baisse vers 6,25 $ à 6,50 $/kg, Dairy NZ estime le seuil de rentabilité à environ 5,20 $ à 5,25 $ / kg. La dette agricole avait explosé lorsque les prix ont chuté à 3,90 $/kg en 2014-2015 et à 4,40 /kg en 2015-2016.

Le Père Noël n'amènera probablement pas ce que souhaitent les producteurs laitiers. La plupart des analystes s'attendent à une baisse des prévisions de prix de Fonterra avant Noël. En vertu de la Loi sur la restructuration de l'industrie laitière, Fonterra est légalement tenue de fournir une mise à jour sur les paiements prévus en décembre. Federated Farmers, cependant, reste optimiste que le géant laitier maintiendra son prix actuel de 6,75 $/kgMS fixé en juillet. Westland Milk Products s'est engagée à maintenir sa fourchette initiale de 6,40 $ à 6,80 $ pour cette saison. Mais les analystes disent que les derniers résultats mondiaux des enchères de produits laitiers et d'autres signaux du marché indiquent un chiffre révisé autour de 6,50 $. L'économiste rural de l'ASB, Nathan Penny, a réduit ses prévisions à 6,50 $. L'ANZ a abaissé ses prévisions de prix du lait à une fourchette de 6,25 $ à 6,50 $. Pendant ce temps, la Commission européenne a commencé à vendre du lait écrémé en poudre en dessous de son prix d'achat, dans le but de liquider son stock avant que le produit commence à se détériorer. Le prix d'achat à l'intervention est fixé à 1693€/tonne, et signe d'un changement d'attitude de la Commission, une vente récente de 44 tonnes a eu lieu à environ 1450€/t…

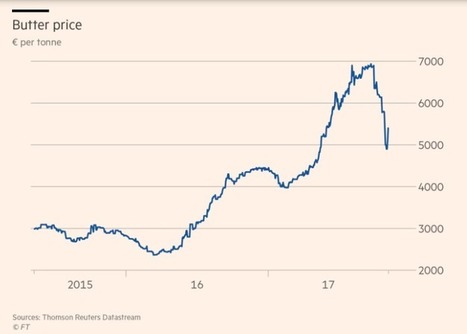

Après avoir atteint un sommet de près de 7 000 euros la tonne en septembre, les contrats à terme sur le beurre négociés avec l'EEX allemand ont perdu environ un quart de leur valeur. Les analystes citent un simple adage des produits de base pour la baisse: "Le remède aux prix élevés est des prix élevés." Kevin Bellamy, stratège laitier mondial chez Rabobank, explique : "Ce que nous voyons, ce sont les prix élevés qui étouffent la demande". Dans la plupart des marchés, les hausses de prix ont été répercutées sur les consommateurs. Au Royaume-Uni, par exemple, l'indice des prix de détail du beurre de septembre a enregistré l'une des augmentations mensuelles les plus élevées des dernières années, en hausse de 6,5% par rapport au mois précédent et en hausse d'un cinquième par rapport à l'année précédente. Selon Rabobank, les prix du beurre sont estimés à 6 000 $ la tonne ce trimestre et à 5 800 $ la tonne au premier trimestre de l'année prochaine. Bien que la hausse des prix du beurre ait freiné la demande, il y a encore beaucoup de vent arrière pour la consommation. La demande de beurre a augmenté après la mise en cause du lien entre le beurre et les maladies cardiovasculaires. Aux États-Unis, par exemple, la consommation de beurre par personne a augmenté de 16% depuis 2010, selon les données de l'USDA.

|

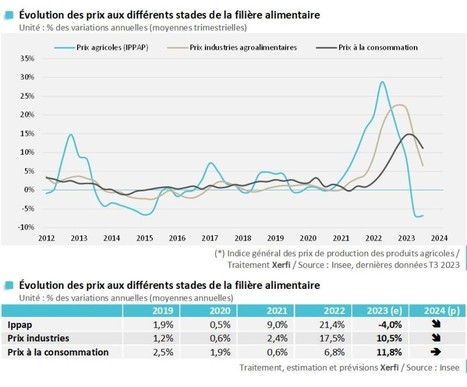

En 2024, Xerfi anticipe une baisse des prix des matières premières agricoles (Ippap) et des prix sortie d'usine. Les prix dans le commerce devraient en revanche stagner, voire légèrement augmenter…

Après une année 2022 sous tension pour les marchés des matières premières utilisées pour l’alimentation animale, la tendance semble aujourd'hui plutôt à la baisse des prix. Et pour les mois qui viennent ? Si les prévisions de récolte sont pour l’instant rassurantes à l’échelle mondiale, sécheresse et géopolitique inquiètent…

Cedric's insight:

voir aussi CyclOpe - Matières premières : le "calme avant la tempête" ?! https://sco.lt/8AhueO

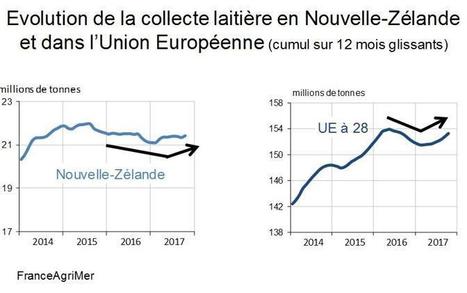

La reprise de la production laitière, en France mais aussi dans les pays d’Europe du Nord, se confirme. Dans le même temps, les cours de la poudre maigre ont subi un fort correctif cet automne dans l’UE dans le sillage du marché mondial. Face à une demande internationale toujours faible, l’offre semble plus importante notamment dans l’UE-27… Dans le même temps, la production laitière en Nouvelle-Zélande, comme en Australie, reste dégradée en plein pic laitier saisonnier. Pourtant, ces éléments ne suffisent pas à redresser les cours sur les marchés. Les exportateurs océaniens disposent de stocks conséquents accumulés au 1er semestre…

Cedric's insight:

voir aussi Idele - Tendances lait : Baisse des prix de la poudre de lait écrémé La plupart des cotations laitières baissent

Selon deux niveaux d'hypothèses de prix retenus par l'Institut de l'Elevage, l’impact des achats d'aliments et de carburants sur le coût de production du lait bio de plaine en 2022 pourrait se situer entre +10 €/1000 l et +35 €/1000 l.

Cedric's insight:

voir aussi En conventionnel, la hausse pourrait atteindre entre 15 et 61 €/1 000 litres

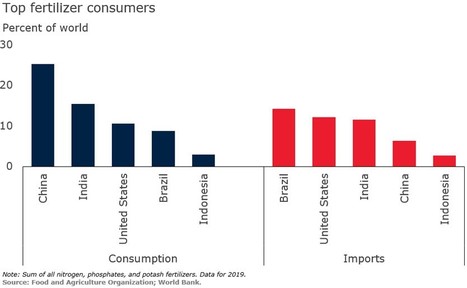

Les prix des engrais ont augmenté de près de 30 % depuis le début de 2022, après la hausse de 80 % de l'année dernière. La flambée des prix est due à une confluence de facteurs, notamment la flambée des coûts des intrants, les perturbations de l'approvisionnement causées par les sanctions (Biélorussie et Russie) et les restrictions à l'exportation (Chine). Les prix de l'urée ont dépassé leurs sommets de 2008, tandis que les prix des phosphates et de la potasse se rapprochent des niveaux de 2008. Les inquiétudes concernant l'abordabilité et la disponibilité des engrais ont été amplifiées par la guerre en Ukraine… Perspectives et risques Les prix de l'urée devraient rester à des niveaux historiquement élevés aussi longtemps que les prix du gaz naturel et du charbon resteront élevés. De même, les prix du DAP devraient rester élevés jusqu'à ce que les prix de l'ammoniac et du soufre diminuent. Outre les coûts des intrants, les risques pesant sur les perspectives dépendent de la reprise des exportations chinoises d'urée et de DAP après juin. Pour la potasse, les prix devraient rester historiquement élevés au cours de la prochaine année à moins que l'approvisionnement ne revienne sur les marchés internationaux depuis la Russie et le Bélarus…

Cedric's insight:

voir aussi Face à la flambée des engrais, quelles solutions ? https://sco.lt/59kq5w

Selon le Cniel, le grand écart entre le cours des matières grasses et celui de la poudre de lait écrémé devrait se maintenir tout au long de l’année 2018. Dans ce contexte, la tendance des prix payés aux producteurs sera fonction de la dynamique laitière en Europe et en Nouvelle-Zélande, mais aussi du dégagement, ou non, de l’énorme stock européen de poudre. Lorsque le pic printanier de collecte aura fini de tirer les prix vers le bas, « une reprise sur le second semestre 2018 constitue un scénario assez probable »...

|

|

Scooped by Cedric |

Si vous êtes producteur laitier et que vous regardez les commentaires d'économistes sur les perspectives 2018, il y a un thème récurrent commun : trop de lait et pas assez de demande. En un mot, c'est ce qui explique la baisse des prix du lait. «La production de lait est trop forte et il y a trop de produits laitiers en stock, en particulier les protéines de lait».

La production et les stocks ne sont pas seulement un problème ici aux États-Unis - ce sont des problèmes mondiaux. Alors que le beurre peut manquer en France et dans d'autres parties de l'Union européenne, il y a plus de poudre et d'autres produits entreposés que nous ne savons littéralement quoi en faire. Et comme la production continue de croître, à un rythme plus lent, ces stocks ne disparaîtront pas tant que les prix n'entraîneront pas une vente massive.

La plupart des économistes considèrent 2018 comme une année à 2 vitesses. Les prix du lait devraient atteindre leur plus bas niveau dans la première moitié, à 13 $ ou 14 $ par quintal. Mais les prix devraient augmenter au second semestre, la production et les stocks atteignant un équilibre plus équitable. Les prix pourraient atteindre plus de 16 $ par quintal en 2018, pour une moyenne d'environ 15,20 $.

|

|

Scooped by Cedric |

Le cours du beurre ne flambe plus, et cesse de compenser celui de la poudre maigre. Selon l’Institut de l’élevage, cette amorce de baisse risque d’impacter négativement le tarif du lait au premier semestre 2018.

Si jusqu’en octobre, le cours du beurre compensait celui de la poudre maigre, ça n’est plus le cas ce dernier trimestre 2017. Les prix ont décroché, et le fromage ingrédient lui a emboîté le pas en novembre.

|

|

Scooped by Cedric |

La coopérative réduit son FMP de 6,75 $ à 6,40 $/kgMS, ce qui signifie qu'un producteur laitier «moyen» perdra environ 50 000 $ de revenu pour la saison 2017-2018.

Le paiement reste toujours bien au-dessus du seuil de rentabilité actuel estimé par l'industrie à 5$ / kg MS, sans parler du paiement lamentable de 3,90 $/ kg MS de la saison 2015-16.

Le président de Fonterra, John Wilson, a déclaré que le prix prévisionnel inférieur reflétait une approche prudente de la volatilité continue sur le marché mondial des produits laitiers.

|

|

Scooped by Cedric |

Basées sur les contrats à terme, les projections de prix du lait pour 2018 sont peu optimistes, avec peu de perspectives d'amélioration des prix. Selon la Penn State University, 17,50 $ par quintal représente la valeur de 2018 pour le lait liquide.

Si ces prévisions se réalisent, la majorité des producteurs laitiers de Pennsylvanie devront avoir un coût de production inférieur à 17,50 $ par quintal, ce qui posera un défi important à de nombreux éleveurs.

|

|

Scooped by Cedric |

La production laitière néo-zélandaise a augmenté de 2,9% au cours du mois d'octobre, ce qui pourrait avoir des répercussions sur la prochaine vente aux enchères GlobalDairyTrade.

Nathan Penny, économiste rural à l'ASB, a déclaré que la hausse du mois d'octobre risquait de faire baisser les prix des produits laitiers, d'autant plus que la production européenne semble également augmenter.

Sous pression, la prochaine mise à jour des prévisions de prix du lait de Fonterra (actuellement à 6,75 $) est prévue pour décembre, bien que le conseil puisse choisir de réviser les prévisions plus tôt.

La plupart des banques parient autour de 6,25 à 6,50 $, à comparer aux 6,12 $ / kg MS de 2016-2017.