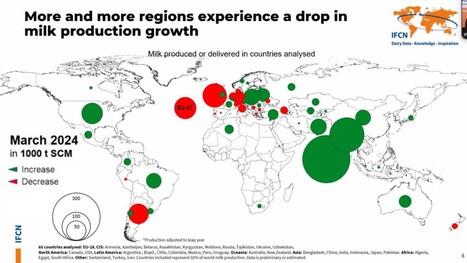

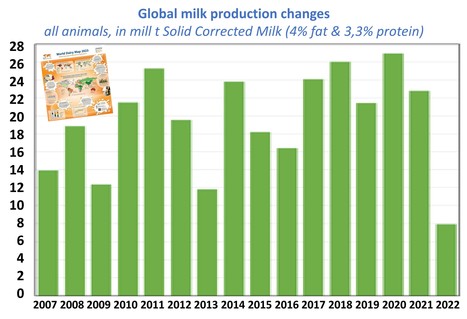

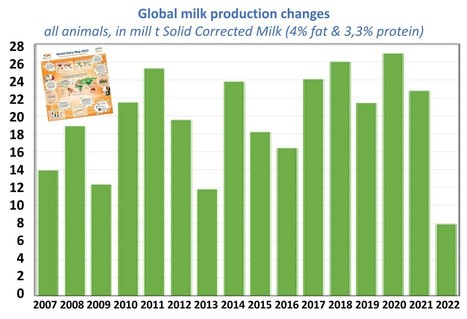

L’année 2022 a été marquée par une croissance de l’offre de lait extrêmement faible, de 0,8 %, contrairement à la moyenne à long terme (2001-2021) de 2,3%...

Cette situation s'explique principalement par la baisse de l'offre dans les régions exportatrices comme l'UE-27 et la Nouvelle-Zélande, mais également par une croissance relativement modérée du secteur laitier indien. En 2022, l’Inde restait le plus gros producteur. Cependant, malgré un taux de croissance moyen de 5,2 % sur 10 ans, le pays n’a affiché qu’une croissance de 2% en 2022…

La demande de produits laitiers a également connu une évolution modérée de +0,8%, la demande de lait par habitant ayant même diminué de –0,2% au niveau mondial. Le commerce mondial a diminué pour la première fois depuis 2006 en raison des perturbations persistantes de la chaîne d'approvisionnement et de la baisse de la demande d'importations en provenance de Chine…

La rentabilité des exploitations agricoles a été globalement très bonne, car les augmentations des coûts ont été inférieures à la hausse du prix mondial du lait, qui a augmenté de 18% pour atteindre un record de 53 USD/100 kg de lait standardisé en 2022…

La croissance de l’offre en 2023 semble positive, mais pas encore suffisamment abondante pour compenser le déclin de l’année dernière. Une reprise du prix du lait est donc attendue d’ici fin 2023…

Your new post is loading...

Your new post is loading...