Your new post is loading...

Your new post is loading...

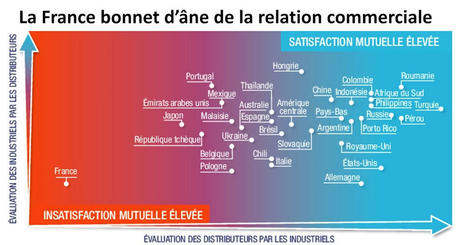

Une interview d’Olivier Mevel sur Atlantico, extraits

La restauration progresse tandis que la grande distribution décroît en volume…

L'assortiment alimentaire dans la grande distribution représente environ 80% des produits en magasin. Sur ces 80%, 60% proviennent de PME-PMI et petites coopératives françaises pour 40% de produits issus des multinationales. Et ce sont les produits issus des multinationales qui font l’image prix du distributeur, c’est elle qui construit la part de marché du distributeur…

Le distributeur vend ces produits au prix facturé par les industriels + 10%. Ce n’est pas une grosse marge, qui concerne environ 1500 produits sur les 30 000 que l’on retrouve en moyenne dans ces magasins. C’est là sa façon de garantir son image prix. Ce qui le contraint en revanche à se rattraper ailleurs. Ce rattrapage se fait évidemment sur les 60% des produits restants, issus des 18 000 PME-PMI de l’agroalimentaire français. Là, les marges sont beaucoup plus élevées…

La matière première, dans les chaînes alimentaires, ne représente plus qu’une part assez faible (et en déclin) de la valeur finale du produit. Le reste vient rémunérer le service. Sur un panier de 100 euros on en a environ 33 qui reviennent à la grande distribution. Seulement 6 reviennent à l’agriculture…

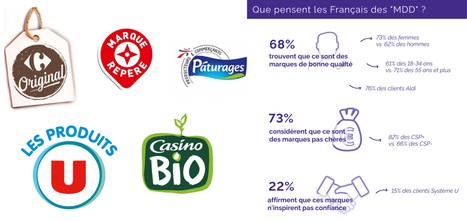

Qui des embouteilleurs ou des distributeurs ont profité de l’augmentation des prix ? Pour le savoir, il suffit de regarder l’évolution des prix des produits MDD ainsi que des prix des produits de marques. Certains produits MDD sont quasiment aux prix des produits de marques et il apparaît du coup que les industriels ont été raisonnables. Pas le distributeur…

Lactalis a réussi ses négociations commerciales et a vu une augmentation des tarifs de la poudre de lait de 25% depuis le mois d’août 2023. Celui du beurre a grimpé de 15%. C’est la preuve que certains industriels se refont effectivement une santé financière au détriment des producteurs…

La responsabilité du groupe Leclerc est grande. Nous pouvons toutefois apprécier que Lidl ait signé plus de 200 contrats tripartites avec des éleveurs. C’est une solution intéressante pour donner davantage de visibilité aux éleveurs…

Pour calmer la situation, il faudrait prévoir des plans stratégiques différenciés selon les filières.