Your new post is loading...

Your new post is loading...

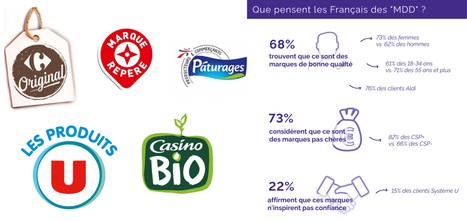

Les « Marques de distributeurs » ou MDD, affichent une part de marché de 42,1% sur les PGC en France. Un chiffre en progression à l’ère de l’inflation. Ce qui contribue à leur succès, c’est tout d’abord le prix. En moyenne 25 % moins élevé que les grandes marques. Les raisons ? Un packaging simple, peu ou pas de publicité...

Ces dernières années, l’émergence de grands groupes, inconnus du grand public et spécialisés dans la production des MDD, s’est confirmée. Qui mieux que le distributeur pour connaitre les attentes consommateurs et cibler la demande ? La fonction marketing semble donc se déplacer inexorablement vers l’aval, donnant un poids supplémentaire à la grande distribution dans le système agroalimentaire.

Alors quid des autres acteurs ? Les leaders des marques nationales, connus des consommateurs, n’ont pas eu jusqu’à présent besoin de se battre pour assurer leur accès aux linéaires. Les PME très spécialisées, offrant des produits de niches peuvent également sortir leur épingle du jeu. Mais les principales victimes collatérales de cette tendance pourraient être les acteurs de tailles intermédiaires, n’ayant pas la puissance suffisante pour passer avant les MDD d’un point de vue marketing. Dans un contexte de rationalisation de l’offre, leurs produits seront sûrement les premiers mis de côté.