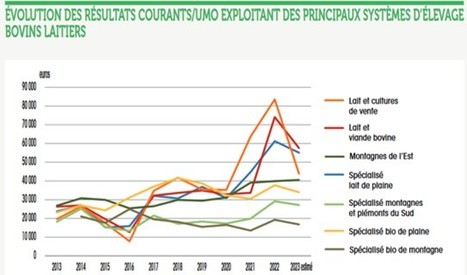

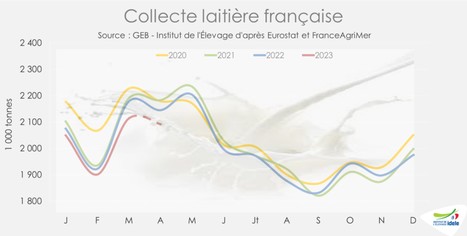

• 2023 : Relance stoppée malgré une bonne conjoncture laitière

• 2024 : Possible reprise de la production dans l’UE

Get Started for FREE

Sign up with Facebook Sign up with X

I don't have a Facebook or a X account

Your new post is loading...

Your new post is loading... Your new post is loading...

Your new post is loading...

|

|

Scooped by Cedric |

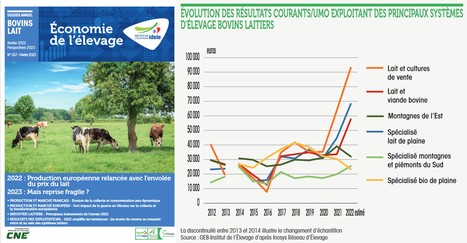

L’année 2022 entrera probablement dans les annales de l’histoire : en raison de l’invasion de l’Ukraine par la Russie, dont les effets économiques et géopolitiques sont considérables, mais aussi en raison d’un été climatique exceptionnel, révélateur du changement climatique à l’œuvre...

La reprise de la production européenne devrait se prolonger au 1er semestre 2023, même si le prix du lait subit de substantiels correctifs en Europe du Nord dans le sillage du reflux des cours des commodités laitières. Pour autant, l’incertitude demeure entière sur l’évolution de la production et des marchés des produits laitiers. En effet, ils dépendent de nombreux facteurs climatiques, macro-économiques, géopolitiques, de plus en plus imprévisibles…

Plus probable : la consommation de produits laitiers risque de s’effriter sous l’effet d’une inflation encore élevée en 2023, auquel cas les disponibilités en produits laitiers pourraient être plus étoffées pour l’export !

|

|

Scooped by Cedric |

![[Dossier] Irlande : La filière lait, une croissance ininterrompue - Idele | Lait de Normandie... et d'ailleurs | Scoop.it](https://img.scoop.it/tyuWTszEcE-R_UNjyO8dGDl72eJkfbmt4t8yenImKBVvK0kTmF0xjctABnaLJIm9)

L’Irlande a confirmé son ambition laitière. Elle a dépassé son objectif Food Harvest 2020 qui était d’accroître sa production de +50% entre 2010 et 2020. Elle vise désormais le cap des 10 millions de tonnes de lait en 2025…

Pour y parvenir, les éleveurs améliorent la taille de leur troupeau et le rendement laitier. Ils doivent aussi - et plus que jamais - augmenter leur efficience technique pour réduire leur empreinte environnementale. Mais cette politique d’atténuation risque de ne pas suffire face aux engagements pris par le Gouvernement irlandais à la COP 26 et afin de respecter le Green Deal européen, l’élevage ruminant représentant une part très importante des émissions de GES nationales…

|

|

Scooped by Cedric |

Mardi du Cniel sur "La filière laitière en Nouvelle-Zélande : comment concilier croissance et protection environnementale", 20 mars 2018

|

|

Scooped by Cedric |

|

|

Scooped by Cedric |

|

|

Rescooped by Cedric from Actualités de l'élevage |

![[Dossier] Retrouvez les présentations de la Conférence Grand Angle Lait 2017 ! | Lait de Normandie... et d'ailleurs | Scoop.it](https://img.scoop.it/gsJ2QWf3L33vMjjJ0Je8XDl72eJkfbmt4t8yenImKBVvK0kTmF0xjctABnaLJIm9)

Organisée par l'Institut de l'Elevage, en collaboration avec le CNIEL, la conférence Grand Angle Lait 2017 a rassemblé près de 250 acteurs de l'amont et de l'aval, professionnels de l'élevage, représentants des filières et de l'administration, chercheurs et enseignants.

Retrouvez dans un dossier structuré autour des interventions de la journée, tous les supports des présentations ainsi que les vidéos associées.

|

|

Scooped by Cedric |

|

|

Scooped by Cedric |

|

|

Scooped by Cedric |

|

|

Scooped by Cedric |

2021 : Une production laitière émoussée par la hausse des coûts - 2022 : Quelle reprise en temps de guerre ?

2021 aura finalement été une année de transition entre deux années exceptionnelles. En France, les éleveurs ont bénéficié faiblement et tardivement du redressement des marchés des produits laitiers puis du prix du lait…

En 2022, la reprise attendue de la production laitière en France et dans l’UE risque de tourner court. Avec la guerre en Ukraine, la flambée et la volatilité des marchés des grains et de l’énergie risquer d’exacerber la compétition entre productions végétales et laitières…

|

|

Scooped by Cedric |

La Chambre d’agriculture de la Somme organisait, le 25 janvier, une journée de l’élevage laitier. En invité, Gérard You, de l’Institut de l’élevage.

|

|

Rescooped by Cedric from Economie de l'Elevage |

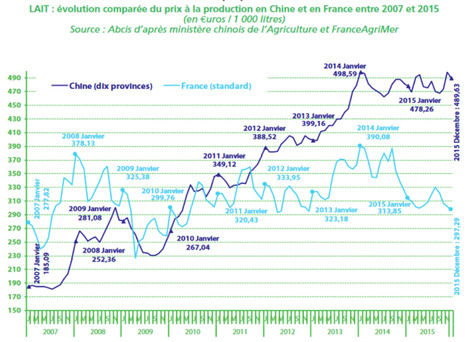

Le grand écart :

En 2016 comme en 2015, l’Union européenne a été au cœur de l’équilibre des marchés des produits laitiers. La chute des prix payés aux producteurs a provoqué, avec retard, un fort reflux de la production laitière européenne qui a permis le redressement des cours d’autant que la demande internationale a retrouvé de la vigueur.

|

|

Scooped by Cedric |