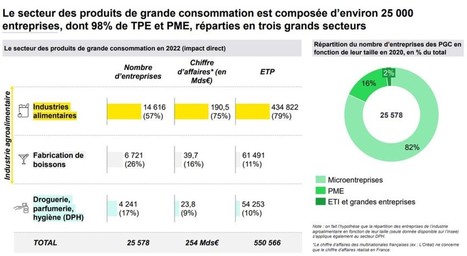

La filière de la grande consommation pèse lourd dans l’économie française. Avec 254 Mds de CA et plus de 50 Mds de valeur ajoutée en 2022, les 25 000 entreprises (98% de TPE et PME) dont 21 000 dans l’agroalimentaire génèrent 1,8 million d’emplois directs, indirects et induits (dont 60% dans les ETI ou grands groupes) sur l’ensemble du territoire…

L’industrie des produits de grande consommation forme aussi l’un des secteurs ayant un effet d’entraînement les plus importants en termes d’emplois (à hauteur de 40% dans l’amont agricole). Elle génère 2% du PIB, deux fois plus que l’automobile et 3 fois plus que l’industrie pharmaceutique…

Pour les dépenses liées à l’innovation, l’industrie agroalimentaire française figure à la 2ème place du classement européen (plus d’1 Md après l’Allemagne), mais reste en retrait sur l’innovation de produits. RSE : 83% des répondants à l’enquête ont mis en place une trajectoire de décarbonation…

Cependant, l’attractivité de la France auprès des maisons mères s’est nettement affaiblie, ce qui génère de véritables risques de fermetures de sites et empêche la France d’attirer davantage d’usines et de centres de R&D. Quatre sur dix déclarent que leur maison mère a refusé un projet d’investissement en France, en raison du niveau des marges, du climat social et politique et du coût du travail…

Cedric's insight:

voir aussi Le climat des négociations commerciales fait peur aux investisseurs étrangers

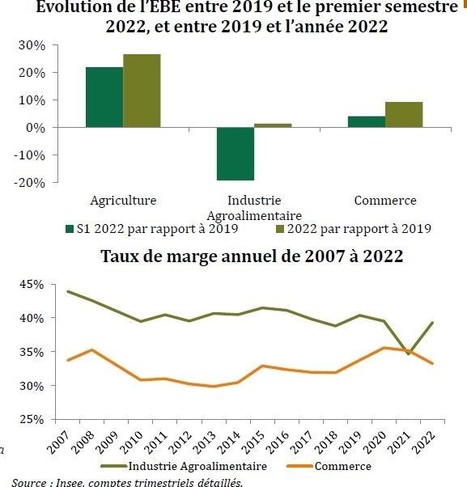

L'Inspection générale des finances (IGF) a réactualisé son rapport sur la rentabilité des trois acteurs qui constituent la chaîne de consommation. Résultat : la progression de la rentabilité de l'industrie agro-alimentaire est trois fois plus élevée que celle du commerce : +27% pour l’EBE de l’agriculture, +50% pour l’industrie agro-alimentaire, +9% pour le commerce…

L’EBE de l’agriculture se situe désormais 27% au-dessus de son niveau de 2019. En trois ans, note l’IGF, « les prix de vente du secteur agricole ont progressé de 27,5% contre 20,8% observé mi-2022 »…

Au second semestre 2022, la rentabilité de l’industrie agro-alimentaire a rebondi de 50%, effaçant ainsi les pertes par rapport à 2019. Leurs prix de vente ont progressé de 17,5% en trois ans, entre 2019 et 2022, soit cinq points de plus par rapport à mi-2022. Cet écart s’explique à hauteur de trois points par la hausse du prix des intrants et à hauteur de 2,1 points par la hausse de l’EBE. Pour autant, le secteur n’a pas augmenté sa marge en 2022 : la hausse des prix s’explique à 85% par celle des matières premières…

En comparaison, le secteur du commerce voit sa rentabilité progresser de 9% par rapport à 2019. Son taux de marge serait de 0,7 point au-dessus de son niveau de 2019. Bien évidemment, ces calculs ne prennent pas en compte les retombées des négociations commerciales qui se sont achevées le 1er mars, pas plus que la baisse des prix amorcée sur un certain nombre de matières premières…

Cedric's insight:

voir aussi Insee : Taux de marge EBE/VA des IAA vs Manufacture & Commerce

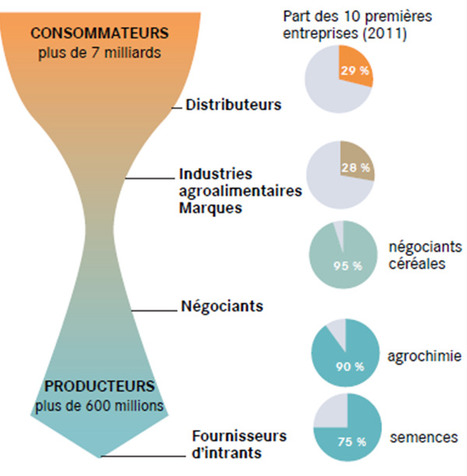

Pourquoi nombre des 462 000 agriculteurs, dont un quart vit sous le seuil de pauvreté, n’arrive pas à vivre décemment de leurs productions destinées aux 67 millions de consommateurs français et à l’exportation ? Du champs jusqu’à l’assiette, comment se répartit la valeur économique créée par les filières agro-alimentaires ?

Les agriculteurs ne captent que 6% de la valeur de l’alimentation...

Le mois de décembre marque le coup d'envoi des négociations commerciales annuelles entre distributeurs et industriels. Au 1er mars, ils doivent avoir trouvé un accord sur des prix d'achat qui resteront en vigueur pour un an.

Qu'en sera-t-il pour le beurre, dont les cours ont flambé au long de l'année 2017 ? Les fabricants de beurre veulent obtenir une hausse du prix d'achat. Mais « les distributeurs exigent qu'on leur verse des pénalités pour rupture de service. Dans les contrats annuels, les fournisseurs s'étaient en effet engagés sur un certain volume. »

Les nouvelles négociations commencent donc plutôt mal pour les industriels, avec un rapport de force qu'ils estiment être en leur défaveur. « 17 000 entreprises de l'agro-alimentaire font face à quatre centrales d'achat qui représentent 92% de leur marché ».

D'après les calculs de l'ANIA, la guerre des prix engagée depuis 2013 leur a coûté trois milliards et met en danger leur avenir, tout cela pour que le consommateur bénéficie en bout de chaîne d'un modeste gain de 30 centimes d'euros par semaine.

Dans l'esprit de la charte de novembre, tous les acteurs doivent s'entendre pour qu'aucun des maillons de la chaîne d'approvisionnement ne se trouve perdant, depuis l'agriculteur jusqu'au consommateur. Le tout en engageant une montée en gamme des produits, pour répondre aux nouvelles demandes. Ce qui signifie donc que les prix n'ont pas vocation à rester au niveau actuel. Les distributeurs se sont engagés à "pratiquer des prix responsables."

"La charte, on s'assoit dessus", auraient déjà déclaré certains acheteurs. "Ils ont fait du prix l'alpha et l'oméga. Cela leur réussit d'ailleurs en termes de parts de marché. Pourquoi changeraient-ils ?" Le consommateur peut s'en réjouir, la guerre des prix ne semble pas terminée. Pas plus que ses effets délétères sur la chaîne des fournisseurs.

Le 9 février dernier, les ministres Michel Sapin, ministre de l’Économie et des Finances, et Stéphane Le Foll, ministre de l’Agriculture, de l’Agroalimentaire et de la Forêt, ont réuni les représentants de la filière alimentaire pour un nouveau comité de suivi des relations commerciales, sachant que les négociations annuelles s'achèvent le 28 février. Ils ont rappelé la nécessité que « les négociations tiennent compte, pour l’ensemble des maillons de la filière, du contexte de remontée des cours de plusieurs produits agricoles, en particulier dans les filières laitière, porcine et des produits de la mer ».

Représentant les industriels de l'agroalimentaire, l'Ania a pointé la déflation des prix des produits alimentaires. Elle a atteint -1,1 % en 2016 en moyenne et se poursuit en 2017, avec une baisse de -1,16 % en janvier. Une dynamique négative portée par les centrales d'achat de la grande distribution, qui mettent toujours autant l'accent sur les prix. La question de fond étant la déconnexion de cette pression sur les prix avec la réalité économique rencontrée par les entreprises, en particulier la forte hausse des matières premières agricoles....

Dans leur « plaidoyer », les transformateurs laitiers privés se placent comme défenseurs des producteurs. Ils demandent une augmentation des tarifs au vu de la conjoncture.

Cedric's insight:

« En France, ce déséquilibre global du marché laitier s’est traduit en 2016 par une baisse moyenne de 1,5 % des prix de vente des produits laitiers aux consommateurs, selon l’indice Insee PVC lait, fromages et œufs », indique la Fnil. C’est un recul plus faible que celui dont a bénéficié la distribution car « les prix de vente sortie usine des produits laitiers vendus à la grande distribution en France ont chuté en moyenne de 3,1 % (indice Insee) », d’après le communiqué.

Avec près d'un milliard d'euros, l'industrie laitière réalise, à elle seule, 35 % du chiffre d'affaires de l'agroalimentaire auvergnat. Même si en terme de valeur ajoutée, la filière lait est supplantée par l'industrie des boissons avec 33 % contre 25 %, elle reste un pilier de l'activité économique régionale et génère plus de 2.900 emplois.

Cedric's insight:

Avec des coûts de production et de collecte supérieurs à ceux des autres grandes régions productrices de France et a fortiori d'Europe, l'avenir de la filière lait auvergnate passe plus que jamais par la qualité.

«Le problème de la France, c'est qu'on veut deux modèles : celui des grandes exploitations pour rivaliser avec les entreprises étrangères et celui du modèle familial», remarque Emmanuel Vasseneix.

Ce dernier qui soutient, dans un même temps, que la distribution a «besoin de différenciation» dans un contexte marqué par une forte concurrence des plateformes de distribution numérique incarnées par la plus célèbre d'entre elles : le géant américain Amazon. Un chiffre inquiétant, cité lors d’échanges, interpelle. Près de 67 % des produits alimentaires seraient issus de 16 multinationales seulement. Cette concentration de l'offre empêche d'entrevoir pour l'heure l'équilibre tant revendiqué à la fois vis à vis des consommateurs et de ceux en amont de la chaîne.

Cedric's insight:

Marque « C'est qui le patron ?» : des résultats prometteurs Lancée fin octobre dernier en partenariat avec la laiterie de Saint-Denis-de-l'Hôtel, la marque « c'est qui le patron ? » semble donner des premiers signes encourageants. Vendue à 99 centimes d'euros la brique, près de 800 000 tonnes de lait sur 2 millions produites ont d'ores et déjà été vendues à Carrefour en l'espace de 15 jours. « On va ouvrir d'autres points de vente», assure Emmanuel Vasseneix. Relatif à la rémunération des éleveurs, le contrat annoncé a bien été rempli. «La paie de lait du mois d'octobre affiche 388 euros les 1 000 litres pour les producteurs contre 270 euros en moyenne sur l'ensemble du territoire», indique le directeur de la laiterie. Depuis l'annonce de cette campagne de responsabilisation du consommateur, Emmanuel Vasseneix affirme avoir relancé une dynamique positive de consommation du lait en France.

L’agroalimentaire est un secteur particulier. Dominé par quelques géants mondiaux, il n’en reste pas moins quasi-universel : tous les pays sans exception disposent d’une gamme industrielle plus ou moins étendue.

La compétition se joue ainsi à plusieurs niveaux, entre acteurs locaux et multinationales, tout autant qu’entre géants. Elle se complique encore par la concurrence entre marques distributeurs et marques originales.

Les géants élaborent donc des stratégies très actives pour maintenir ou développer leurs parts de marché. La tentation est grande, dans ce contexte, de délaisser le maelstrom compétitif de l’offre généraliste pour chercher à se différencier, en développant des modèles d’affaires innovants. Trois stratégies récentes en témoignent…

Une initiative de FranceAgrimer et de Philippe Chalmin visait à convaincre les journalistes que la formation des prix agricoles ne pouvait que résulter de la loi de l’offre et de la demande dans le cadre de la mondialisation des échanges de produits alimentaires qui ne représentent pourtant qu’un peu plus de 10% de la consommation mondiale.

Cedric's insight:

Aux yeux des spéculateurs, les céréales, les produits laitiers et les viandes ne sont que des « commodités » comme le disent dans les salles de marchés ceux qui achètent sur le marché à terme... D’où ce commentaire désabusé de Philippe Chalmin : « ça fait trois ans qu’on n’a pas eu une bonne catastrophe climatique à se mettre sous la dent, sauf sur le marché du sucre ». Voilà ce qui aurait manqué pour le blé, le riz et le maïs, empêchant les spéculateurs de s’en donner à cœur joie. Car, toujours selon Philippe Chalmin, il faut désormais s’habituer à vivre sans les outils de régulation dont étaitdotée naguère la Politique agricole commune en Europe. Selon lui nous assistons même au «retour à une situation d’avant 1936 avec l’instabilité des prix à gérer au long des filières».

Alors que les députés entendent protéger petits agriculteurs et industriels, les chaînes comme Leclerc ou Intermarché, proclamés garants des petits prix pour les consommateurs, assurent que la législation engraisse plutôt les mastodontes de la production…

Les députés entendent protéger les producteurs de lait, quand les supermarchés assurent que le texte va surtout engraisser Nestlé et Coca-Cola. Des rapports de force puissants que la loi n’empêchera pas d’exister. D’autant plus que les élus qui chantent les louanges des petits producteurs, des boulangers et des PME s’empressent dans leurs circonscriptions de favoriser l’implantation d’Intermarché et de E.Leclerc aux abords des villes, apportant emplois et prix bas…

C’est ce que le politologue Jérôme Fourquet appelle la société du supermarché. Une France où, en cinquante ans, les enseignes de grande distribution ont remplacé les usines et les églises comme lieu de socialisation et d’aménagement du territoire. Une société où le consommateur prend le pas sur le producteur. Il ne sera pas facile de revenir en arrière…

Cedric's insight:

voir aussi "Le détricotage de la loi Egalim serait un très mauvais signal"

Regagner des parts de marché en Europe et à l’international, développer la présence de tous les secteurs, améliorer la balance commerciale de l’ensemble des filières, augmenter le nombre d’entreprises positionnées à l’export, favoriser l’investissement des entreprises à l’international, le développement des partenariats commerciaux et permettre l’accès des entreprises aux dispositifs d’accompagnement existants au niveau national et communautaire, telles sont les grandes lignes du « Plan stratégique 2017-2021 » …

Jean-Philippe Girard, le président de l’Association des industries alimentaires (Ania), a affirmé le 13 février 2017, que les distributeurs demandent des baisses de tarifs comprises entre 2 % et 8 % dans le cadre des négociations annuelles.

« c’est inquiétant. On voit le lait qui a progressé de 30 %, les oranges de 50 % et en face des acheteurs qui disent : “Écoutez, nous, ce n’est pas notre problème, on veut le même prix que l’an passé” »

Les négociations commerciales 2017 en cours entre industriels laitiers et distributeurs, qui doivent aboutir avant fin février, semblent mal engagées entre les deux parties qui se renvoient la balle.

Cedric's insight:

De son côté, le distributeur Système U demande dans un communiqué "à ses fournisseurs/industriels de faire figurer dès maintenant dans leurs conditions générales de vente (CGV) le prix de référence du lait payé aux producteurs", comme le demande la loi Sapin 2. "La gravité de la situation et le risque à terme de voir une grande part des exploitations cesser leur activité, nécessitent aujourd'hui un engagement et des actions fortes de la part des acteurs de la filière", assure le distributeur en expliquant que "pour des raisons de calendrier d'application et de non-rétroactivité de la loi, les industriels n'ont pas mis en oeuvre cette disposition" pour les tarifs qui s'appliqueront cette année.

L’Ania, Association nationale des industries alimentaires, tire la sonnette d’alarme ce 31 janvier 2017.

Pourquoi ?

À cause des pressions que subissent ses adhérents pris « en tenaille » entre « la montée significative des prix des matières premières agricoles et la poursuite de la guerre des prix de la grande distribution ».

Dans le secteur agroalimentaire, la formation des prix entre l’amont agricole, l’industrie alimentaire et la grande distribution, constitue un facteur de rentabilité très important : la part des achats amont représente près de 55 % du chiffre d’affaires dans l’alimentaire contre environ 40% dans le reste de l’industrie manufacturière. Extrait de la note de conjoncture de janvier de l’Ania.

Aide à la lecture : sur 100 € de dépenses alimentaires nationales, 61 € constituent les valeurs ajoutées, c’est-à-dire une rémunération brute du travail et du capital, dont 8 € dans l’agriculture française et 53 € dans les autres branches, principalement le commerce et les services.

Avec l’allègement des interventions de la politique agricole commune et le poids croissant des pays émergents sur les marchés mondiaux, les prix agricoles sont devenus plus volatils. Cette situation nouvelle a ravivé les questions sur les écarts entre prix agricoles et prix alimentaires. C’est dans ce contexte et pour éclairer ces débats que la loi de modernisation de l’agriculture de 2010 a créé l’OFPM.

Dans l'agro-alimentaire bien sûr, mais aussi dans d'autres secteurs comme l'industrie ou la santé, certains acteurs s'associent au sein de leur filière pour définir et mettre en œuvre des objectifs communs de qualité. Une démarche qui connaît un succès grandissant.

« les leviers de la confiance doivent désormais être au centre de la réflexion stratégique des marques car, dans un contexte de défiance massive, ils sont bel et bien créateurs de valeur ». Les filières qualité jouent assurément ce rôle de leviers de confiance.

La qualité au cœur du modèle de consommation de demain :

Toutes les études vont dans le même sens : la qualité des produits et des services, et plus largement la consommation responsable, sont de plus en plus déterminantes dans les actes d'achats. C'est ce que confirme encore la dernière étude de l'observatoire de la consommation responsable, qui souligne que ce marché poursuit sa hausse. Il n'est pas étonnant que les filières qualité connaissent dans ce contexte un succès croissant, simplement parce qu'elles offrent de vraies garanties en la matière.

Etranglée par la chute des prix du pétrole, la Russie s’est trouvé une planche de salut : son agriculture. A coups de subventions, le Kremlin s’efforce de raviver la filière agroalimentaire pour compenser l’embargo sur les produits européens.

To get content containing either thought or leadership enter:

To get content containing both thought and leadership enter:

To get content containing the expression thought leadership enter:

You can enter several keywords and you can refine them whenever you want. Our suggestion engine uses more signals but entering a few keywords here will rapidly give you great content to curate.

Your new post is loading...

Your new post is loading...